Lífeyrissjóðirnir hafa margir snarlækkað vexti á húsnæðislánum undanfarin misseri, samhliða lækkandi stýrivöxtum. Á allra síðustu árum hefur húsnæðisverð á höfuðborgarsvæðinu hækkað hratt umfram verðlag. Þetta hefur skapað góð skilyrði til endurfjármögnunar, sem ýmist getur haft í för með sér lægri vaxtagreiðslur eða styttri lánstíma.

Eigandi 50 milljóna króna blokkaríbúðar með hefðbundna lánasamsetningu hjá einum af viðskiptabönkunum þremur, getur sparað sér 650 þúsund krónur á ári í vaxtagreiðslur ef hann endurfjármagnar húsnæðislánið sitt og velur lán hjá einum af þeim lífeyrissjóðum sem býður verðtryggð lán á lægri vöxtum. Þetta er niðurstaða athugunar Mannlífs en umrætt dæmi má sjá hér fyrir neðan. Vextir húsnæðislána hafa aldrei verið lægri. Þetta er vitanlega háð ýmsum forsendum en meginforsendur eru þær að viðkomandi eigi 30 til 35 prósenta eignarhlut í íbúð sinni, eigi lántökurétt í einum af þeim lífeyrissjóðum sem býður hagstæð kjör, sé ekki með uppgreiðslugjald á lánum sínum og standist greiðslumat. Þeir sem eiga dýrari eignir geta horft fram á enn meiri ávinning af endurfjármögnun en nefnt er hér að framan, en það veltur meðal annars á þeim vaxtakjörum sem þeir hafa fyrir og hvenær þeir tóku þau íbúðalán sem þeir borga af í dag. Formaður Neytendasamtakanna, Breki Karlsson, hvetur fólk til að bera saman lánakjör og freista þess að lækka vaxtabyrðina. Hann hvetur fólk þó til að horfa líka á annan kostnað við lántöku en vexti.

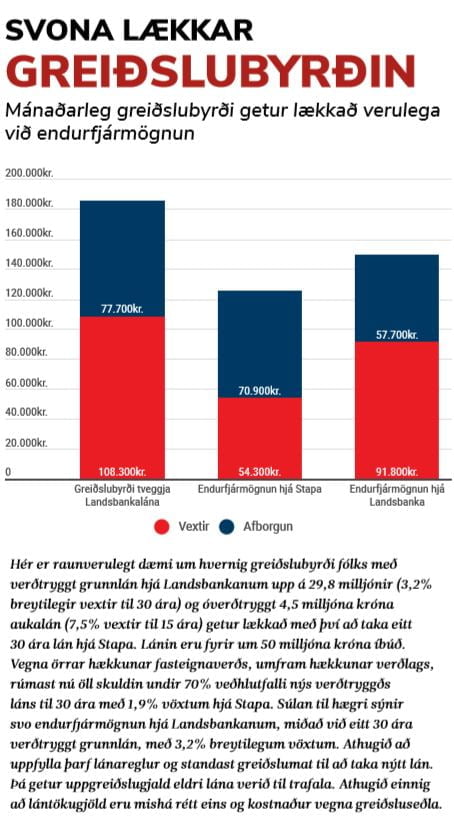

Mynd / Haraldur Guðjónsson

„Það eru tækifæri, bæði hjá lífeyrissjóðum og bönkunum, að lækka vaxtabyrðina verulega,“ segir Breki við Mannlíf. Hann bendir á að eitt prósentustig í vöxtum muni 10 þúsund krónum á hverju ári fyrir hverja milljón sem fólk skuldar. Því sé eftir miklu að slægjast. Breki hvetur fólk til að bera saman þau lánakjör sem það hefur í dag og þau lán sem standa til boða í kjölfar vaxtalækkana. Hann varar fólk hins vegar við að horfa aðeins í vaxta – prósentuna og nefnir að uppgreiðslugjald, lántökukostnaður og gjöld vegna greiðsluseðla, geti skekkt myndina. „Eina leiðin til að bera saman kostnað við lán er að horfa á árlega hlutfallstölu kostnaðar. Það er kostnaður lánsins með öllum gjöldum,“ útskýrir hann. Allir lánveitendur eru skyldugir til að gefa þessa tölu upp við lánaútreikninga. Hvað uppgreiðslugjald varðar bendir Breki fólki á að lögum samkvæmt geti viðskiptavinir greitt allt að einni milljón inn á lán án þess að vera rukkaðir um uppgreiðslugjald.

Vextir hríðlækkað frá síðasta sumri

Vextir á Íslandi hafa lækkað mikið undanfarin misseri. Seðlabankinn hefur áhrif á vexti á peningamarkaði í gegnum ákvörðun vaxta í viðskiptum sínum við lánastofnanir, sem síðan hafa áhrif á aðra markaðsvexti. Á árunum 2012 til vorsins 2019 voru stýrivextir Seðlabankans yfirleitt á bilinu 4,5 til 5 prósent. Fimm prósent vextir af einni milljón jafngildir því að greiða 50.000 krónur í vexti af því láni. Frá sumrinu 2019 hafa stýrivextirnir lækkað mikið. Núna standa þeir í 2,75 prósentum. Sá sem skuldar eina milljón og greiðir vexti í samræmi við stýrivexti, greiðir í dag 27.500 krónur á ári í vexti. Vaxtabyrðin hefur því nánast lækkað um helming frá því sem var á árunum 2012 til 2019.

Mikill vaxtamunur á milli stofnana

Á vefsíðunni Aurbjörg.is má bera saman vexti á húsnæðislánum. Þar má sjá, þegar horft er á verðtryggð lán með breytilegum vöxtum, að kjörin eru mjög misjöfn á milli lánastofnana. Þrír lífeyrissjóðir, Birta, Festa og Stapi bjóða undir 2 prósent vexti á húsnæðislánum. Birta, sem er sá lífeyrissjóður sem iðnaðarmenn greiða í, býður þeirra best, eða 1,69 prósent. Vextir viðskiptabankanna þriggja; Landsbankans, Íslandsbanka og Arion banka, eru á bilinu 3,2 til 3,5 prósent, þegar um verðtryggða breytilega vexti fyrir húsnæðislán er að ræða. Taka skal fram að þeir bjóða viðskiptavinum sínum almennt hærra lánshlutfall af verðgildi húsnæðisins. Á því eru þó undantekningar. Því skal til haga haldið að Landsbankinn og Arion banki bjóða best þegar skoðuð eru verðtryggð lán með föstum vöxtum. Munurinn á verðtryggðum og breytilegum vöxtum Arion banka og Birtu er mikill þegar greitt er af tugum milljóna. Sá sem skuldar 30 milljónir króna verðtryggt lán með breytilegum vöxtum greiðir 507 þúsund krónur árlega í vexti hjá Birtu en eina milljón og 47 þúsund krónur hjá Arion banka, samkvæmt lánareiknivélum. Þarna munar 540 þúsund krónum á ári, eða 45 þúsund krónum á mánuði.

Lestu nánar um málið í Mannlífi.